О нас

3pl~услуги

Цены

Бистро

Стать клиентом

Партнёры

3pl~практикум

Рассылка 3pl

Инкотермс

Справочник

3pl~юрист

Логистика в комментариях

Статьи

Интервью

logistical coordination [online] новый формат логистики

найди свою логистику >> competent search

Преп-центр в Великобритании для электронной коммерции (FBM), Amazon (FBA), Ebay, Etsy

Мероприятия

3pl~digest

Карты

| third party logistics provider |

Таможня

Сборы таможенные - Таможенные сборы - Экспорт

Тихий экспорт

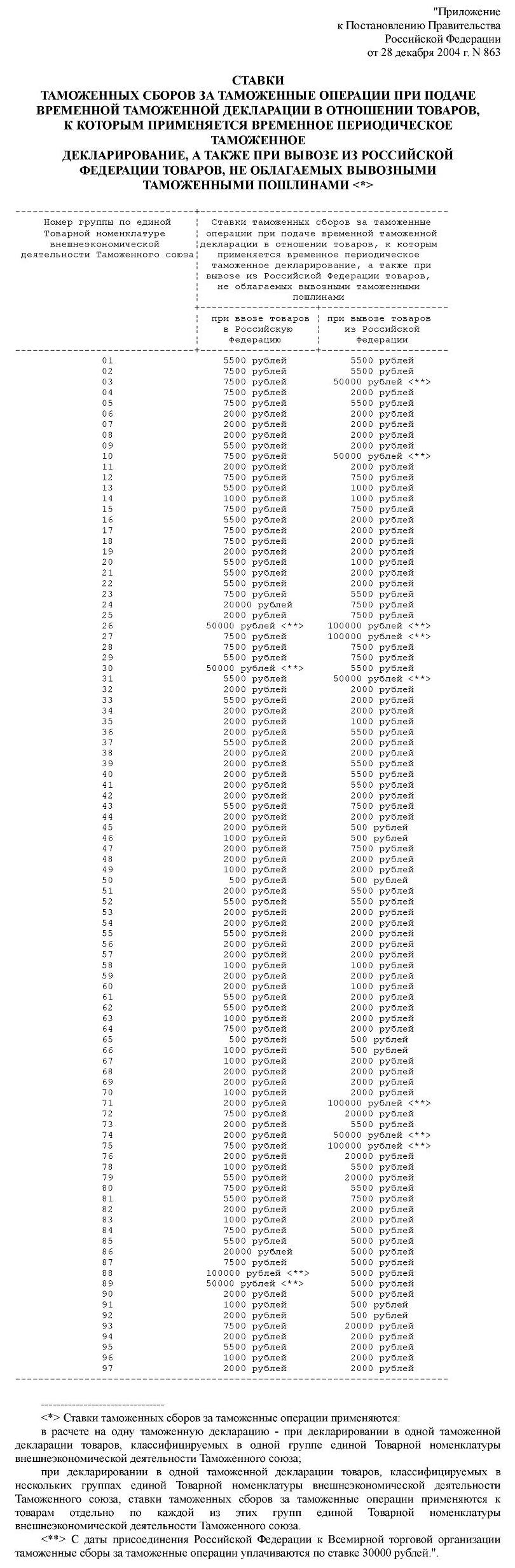

Таможенные сборы за таможенные операции при вывозе товаров из РФ по Постановлению Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в Постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 "

Таможенные сборы за таможенные операции при вывозе товаров из РФ по Постановлению Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в Постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 "

============================

О применении постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863

Письмо ФТС России от 30 сентября 2011 N 01-11/47500

В связи с обращениями таможенных органов по вопросу порядка применения положений постановления Правительства Российской Федерации от 28 декабря 2004 г. № 863 с изменениями, внесенными постановлением Правительства Российской Федерации от 31 августа 2011 г. № 724 "О внесении изменений в постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863" (далее - Постановление) и вступающими в силу с 1 октября 2011 года, ФТС России сообщает следующее.

1. Относительно применения пункта 1.1 Постановления.

Пунктом 1.1 Постановления утверждены ставки таможенных сборов за таможенные операции согласно приложению к Постановлению:

- при подаче временной таможенной декларации в отношении товаров, к которым применяется временное периодическое таможенное декларирование;

- при вывозе из Российской Федерации товаров, не облагаемых вывозными таможенными пошлинами.

При этом под товарами, облагаемыми вывозными таможенными пошлинами, понимаются товары, в отношении которых установлена ставка вывозной таможенной пошлины, в том числе равная нулю, в соответствии с постановлениями Правительства Российской Федерации от 16 ноября 2006 г. N 695 "Об утверждении ставок вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанные из нефти, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации" и от 23 декабря 2006 г. N 795 "Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и признании утратившими силу некоторых актов Правительства Российской Федерации".

При вывозе из Российской Федерации товаров, облагаемых вывозной таможенной пошлиной, без применения временного периодического таможенного декларирования расчет суммы таможенных сборов за таможенные операции осуществляется исходя из ставок таможенных сборов, предусмотренных пунктом 1 Постановления.

При вывозе из Российской Федерации товаров, облагаемых вывозной таможенной пошлиной, с применением временного периодического таможенного декларирования для расчета суммы таможенных сборов при подаче временной таможенной декларации применяются ставки таможенных сборов, предусмотренные пунктом 1.1 Постановления.

В соответствии с пунктом 7.1 Постановления при последующей подаче таможенному органу полной таможенной декларации на указанные товары таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 1 Постановления.

При вывозе из Российской Федерации товаров, не облагаемых вывозной таможенной пошлиной, без применения временного периодического таможенного декларирования расчет суммы таможенных сборов за таможенные операции осуществляется исходя из ставок таможенных сборов, предусмотренных пунктом 1.1 Постановления.

При вывозе из Российской Федерации товаров, не облагаемых вывозной таможенной пошлиной, с применением временного периодического таможенного декларирования, для расчета суммы таможенных сборов при подаче временной таможенной декларации применяются ставки таможенных сборов, предусмотренные пунктом 1.1 Постановления.

В соответствии с пунктом 7.1 Постановления при последующей подаче таможенному органу полной таможенной декларации на указанные товары таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 1 Постановления.

2. Относительно применения пункта 7.2 Постановления.

В соответствии с пунктом 7.2 Постановления при помещении под таможенные процедуры экспорта или временного вывоза товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, в отношений которых не установлены вывозные таможенные пошлины, таможенные сборы за таможенные операции в отношении товаров, декларируемых в одной таможенной декларации, уплачиваются в размере 5 тысяч рублей при условии, что в такой таможенной декларации не декларируются товары, классифицируемые в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

Если в одной таможенной декларации помимо товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, декларируются товары, классифицируемые в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, таможенные сборы за таможенные операции уплачиваются:

в размере 5 тысяч рублей - в отношении товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза;

по ставкам, установленным пунктом 1 Постановления, - в отношении всех товаров, классифицируемых в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

При этом норму, установленную пунктом 7.2, следует рассматривать как специальную норму по отношению к норме, установленной в пункте 1.1 Постановления. Соответственно, при помещении под таможенные процедуры экспорта или временного вывоза товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 7.2 Постановления.

Заместитель руководителя

генерал-лейтенант таможенной службы

Т.Н.Голендеева

============================

О применении постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863

Письмо ФТС России от 25 октября 2011 года N 01-11/51522

В дополнение к письму от 30.09.2011 N 01-11/47500 по вопросу порядка применения положений постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863 с изменениями, внесенными постановлением Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 " (далее – Постановление) и вступившими в силу с 1 октября 2011 года, ФТС России сообщает следующее.

В соответствии с частью 1 статьи 216 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее – Федеральный закон) по желанию декларанта товары различных наименований, содержащиеся в одной товарной партии, ввозимые в Российскую Федерацию или вывозимые из Российской Федерации, могут декларироваться с указанием одного классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности при выполнении условий, предусмотренных данной статьей.

Правительство Российской Федерации определяет случаи , когда вывозимые товары могут декларироваться с указанием одного классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности (часть 2 статьи 216 Федерального закона).

Постановлением Правительства Российской Федерации от 1 марта 2011 г. N 117 "Об установлении случаев, когда вывозимые из Российской Федерации товары могут декларироваться с указанием одного классификационного кода единой Товарной номенклатур ы внешнеэкономической деятельности Таможенного союза" определено, что вывозимые из Российской Федерации товары могут декларироваться с указанием одного классификационного кода единой Товарной номенклатур ы внешнеэкономической деятельности Таможенного союза в следующих случаях:

а) при помещении под таможенную процедуру экспорта:

запасных частей для товаров, классифицируемых кодами групп 84 - 90 , 93 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура);

товаров, классифицируемых кодами товарных позиций 2710 , 2711 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и декларируемых путем подачи временной таможенной декларации в соответствии со статьей 214 Федерального закона, если в отношении таких товаров установлена одинаковая ставка вывозной таможенной пошлины;

б) при помещении под таможенную процедуру временного вывоза товаров, предназначенных для проведения выставок, ярмарок, спортивных соревнований и тренировок, концертов, конкурсов, фестивалей и иных подобных мероприятий, и товаров, предназначенных для освещения в средствах массовой информации указанных мероприятий, а также официальных и иных мероприятий, если в отношении таких товаров не установлены ставки вывозных таможенных пошлин и (или) не применяются запреты и ограничения.

В данных случаях при декларировании вывозимых товаров с указанием одного классификационного кода единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза размер таможенных сборов за таможенные операции определяется исходя из ставки таможенных сборов за таможенные операции применительно к указанному в таможенной декларации коду товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза, учитывая положения Постановления.

Первый заместитель руководителя,

генерал-полковник таможенной службы

В.М.Малинин

Таможенные сборы за таможенные операции при вывозе товаров из РФ по Постановлению Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в Постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 "

Таможенные сборы за таможенные операции при вывозе товаров из РФ по Постановлению Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в Постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 "============================

О применении постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863

Письмо ФТС России от 30 сентября 2011 N 01-11/47500

В связи с обращениями таможенных органов по вопросу порядка применения положений постановления Правительства Российской Федерации от 28 декабря 2004 г. № 863 с изменениями, внесенными постановлением Правительства Российской Федерации от 31 августа 2011 г. № 724 "О внесении изменений в постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863" (далее - Постановление) и вступающими в силу с 1 октября 2011 года, ФТС России сообщает следующее.

1. Относительно применения пункта 1.1 Постановления.

Пунктом 1.1 Постановления утверждены ставки таможенных сборов за таможенные операции согласно приложению к Постановлению:

- при подаче временной таможенной декларации в отношении товаров, к которым применяется временное периодическое таможенное декларирование;

- при вывозе из Российской Федерации товаров, не облагаемых вывозными таможенными пошлинами.

При этом под товарами, облагаемыми вывозными таможенными пошлинами, понимаются товары, в отношении которых установлена ставка вывозной таможенной пошлины, в том числе равная нулю, в соответствии с постановлениями Правительства Российской Федерации от 16 ноября 2006 г. N 695 "Об утверждении ставок вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанные из нефти, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации" и от 23 декабря 2006 г. N 795 "Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе, и признании утратившими силу некоторых актов Правительства Российской Федерации".

При вывозе из Российской Федерации товаров, облагаемых вывозной таможенной пошлиной, без применения временного периодического таможенного декларирования расчет суммы таможенных сборов за таможенные операции осуществляется исходя из ставок таможенных сборов, предусмотренных пунктом 1 Постановления.

При вывозе из Российской Федерации товаров, облагаемых вывозной таможенной пошлиной, с применением временного периодического таможенного декларирования для расчета суммы таможенных сборов при подаче временной таможенной декларации применяются ставки таможенных сборов, предусмотренные пунктом 1.1 Постановления.

В соответствии с пунктом 7.1 Постановления при последующей подаче таможенному органу полной таможенной декларации на указанные товары таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 1 Постановления.

При вывозе из Российской Федерации товаров, не облагаемых вывозной таможенной пошлиной, без применения временного периодического таможенного декларирования расчет суммы таможенных сборов за таможенные операции осуществляется исходя из ставок таможенных сборов, предусмотренных пунктом 1.1 Постановления.

При вывозе из Российской Федерации товаров, не облагаемых вывозной таможенной пошлиной, с применением временного периодического таможенного декларирования, для расчета суммы таможенных сборов при подаче временной таможенной декларации применяются ставки таможенных сборов, предусмотренные пунктом 1.1 Постановления.

В соответствии с пунктом 7.1 Постановления при последующей подаче таможенному органу полной таможенной декларации на указанные товары таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 1 Постановления.

2. Относительно применения пункта 7.2 Постановления.

В соответствии с пунктом 7.2 Постановления при помещении под таможенные процедуры экспорта или временного вывоза товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, в отношений которых не установлены вывозные таможенные пошлины, таможенные сборы за таможенные операции в отношении товаров, декларируемых в одной таможенной декларации, уплачиваются в размере 5 тысяч рублей при условии, что в такой таможенной декларации не декларируются товары, классифицируемые в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

Если в одной таможенной декларации помимо товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, декларируются товары, классифицируемые в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, таможенные сборы за таможенные операции уплачиваются:

в размере 5 тысяч рублей - в отношении товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза;

по ставкам, установленным пунктом 1 Постановления, - в отношении всех товаров, классифицируемых в иных товарных группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

При этом норму, установленную пунктом 7.2, следует рассматривать как специальную норму по отношению к норме, установленной в пункте 1.1 Постановления. Соответственно, при помещении под таможенные процедуры экспорта или временного вывоза товаров, классифицируемых в товарных группах 84 - 90 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, таможенные сборы за таможенные операции уплачиваются по ставкам, установленным пунктом 7.2 Постановления.

Заместитель руководителя

генерал-лейтенант таможенной службы

Т.Н.Голендеева

============================

О применении постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863

Письмо ФТС России от 25 октября 2011 года N 01-11/51522

В дополнение к письму от 30.09.2011 N 01-11/47500 по вопросу порядка применения положений постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863 с изменениями, внесенными постановлением Правительства Российской Федерации от 31 августа 2011 г. N 724 "О внесении изменений в постановление Правительства Российской Федерации от 28 декабря 2004 г. N 863 " (далее – Постановление) и вступившими в силу с 1 октября 2011 года, ФТС России сообщает следующее.

В соответствии с частью 1 статьи 216 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее – Федеральный закон) по желанию декларанта товары различных наименований, содержащиеся в одной товарной партии, ввозимые в Российскую Федерацию или вывозимые из Российской Федерации, могут декларироваться с указанием одного классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности при выполнении условий, предусмотренных данной статьей.

Правительство Российской Федерации определяет случаи , когда вывозимые товары могут декларироваться с указанием одного классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности (часть 2 статьи 216 Федерального закона).

Постановлением Правительства Российской Федерации от 1 марта 2011 г. N 117 "Об установлении случаев, когда вывозимые из Российской Федерации товары могут декларироваться с указанием одного классификационного кода единой Товарной номенклатур ы внешнеэкономической деятельности Таможенного союза" определено, что вывозимые из Российской Федерации товары могут декларироваться с указанием одного классификационного кода единой Товарной номенклатур ы внешнеэкономической деятельности Таможенного союза в следующих случаях:

а) при помещении под таможенную процедуру экспорта:

запасных частей для товаров, классифицируемых кодами групп 84 - 90 , 93 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура);

товаров, классифицируемых кодами товарных позиций 2710 , 2711 единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и декларируемых путем подачи временной таможенной декларации в соответствии со статьей 214 Федерального закона, если в отношении таких товаров установлена одинаковая ставка вывозной таможенной пошлины;

б) при помещении под таможенную процедуру временного вывоза товаров, предназначенных для проведения выставок, ярмарок, спортивных соревнований и тренировок, концертов, конкурсов, фестивалей и иных подобных мероприятий, и товаров, предназначенных для освещения в средствах массовой информации указанных мероприятий, а также официальных и иных мероприятий, если в отношении таких товаров не установлены ставки вывозных таможенных пошлин и (или) не применяются запреты и ограничения.

В данных случаях при декларировании вывозимых товаров с указанием одного классификационного кода единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза размер таможенных сборов за таможенные операции определяется исходя из ставки таможенных сборов за таможенные операции применительно к указанному в таможенной декларации коду товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза, учитывая положения Постановления.

Первый заместитель руководителя,

генерал-полковник таможенной службы

В.М.Малинин

запрос 3pl~услуги вы можете сделать здесь

logistical coordination [online] выиграй время

поиск по теме:

Copyright © 2004—2006, 3PLP

Разработка сайта: Захаров Дмитрий